所内动态

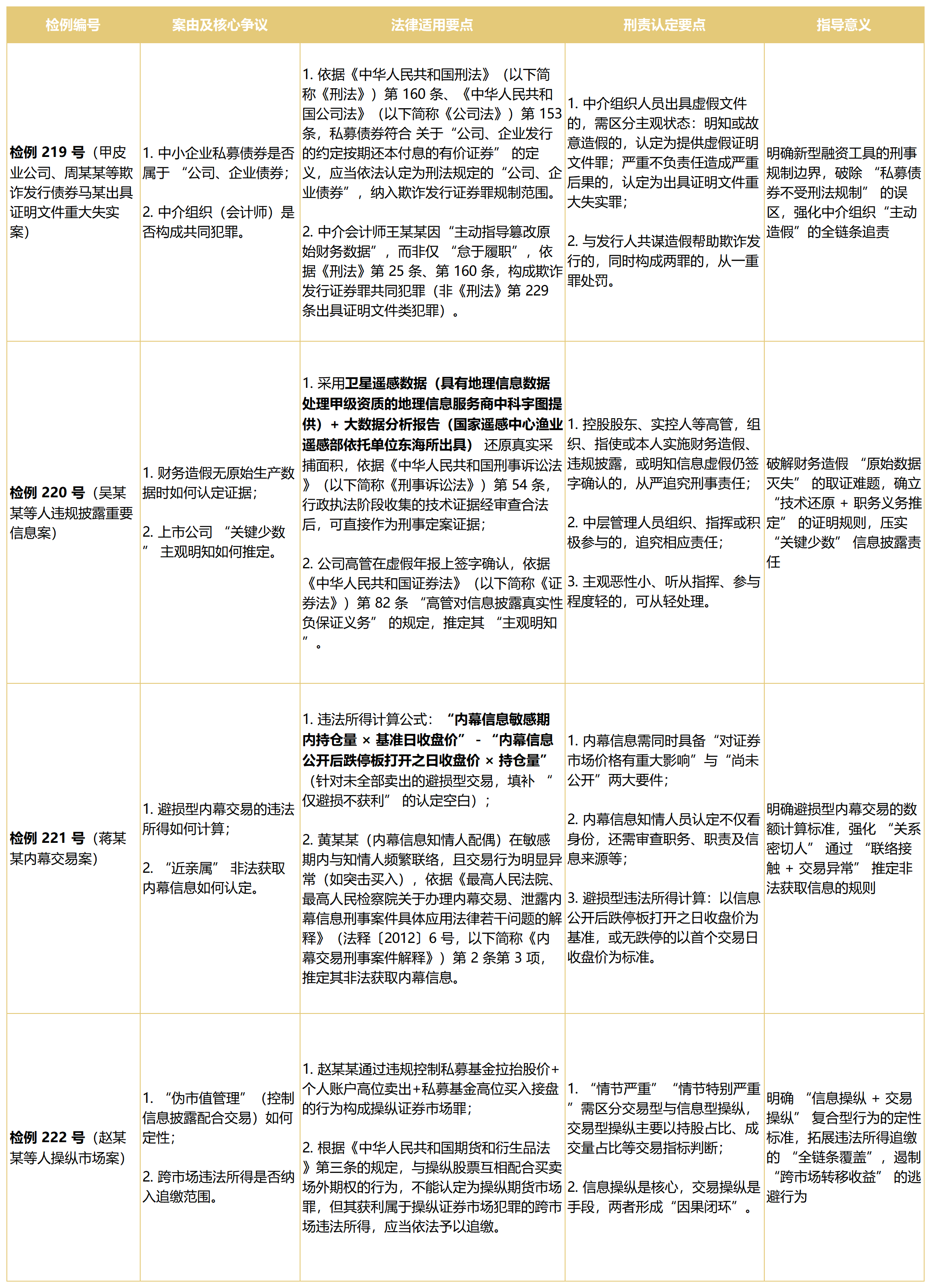

本文以最高检2025年2月发布的第五十五批指导性案例(检例第 219—222 号)为核心,结合2025年以来证监会最新处罚数据与司法实践动态,深度拆解欺诈发行、违规披露、内幕交易、操纵市场四类高频犯罪的刑事合规红线。文中不仅明确私募债券定性、技术证据运用、避损型内幕交易计算等核心争议的司法答案,更针对上市公司、“关键少数”、中介机构等主体给出实操性合规指南,助力读者看懂“零容忍”监管下的刑事风险边界与生存逻辑。

2025年2月21日,中国证券监督管理委员会与最高人民检察院联合召开“依法从严打击证券违法犯罪 促进资本市场健康稳定发展”新闻发布会,发布了最高检第五十五批指导性案例,并对检例第 219—222 号案例进行集中解读。这批指导性案例聚焦财务造假、欺诈发行、内幕交易、操纵市场等证券领域典型犯罪,为资本市场参与者划出清晰的刑事合规红线。

经过半年的司法实践沉淀,其指导价值已充分显现:2025年5月,江苏证监局对赵某某内幕交易案作出“没一罚六”的处罚,直观印证了案例中“违法成本升级”的监管导向;2025年8月14日,杭州市公安局就思创医惠涉嫌欺诈发行可转债一案出具《调取证据通知书》,案件正式进入刑事侦查阶段,亦体现了证券犯罪监管从“重行轻刑”向“行刑并重”的根本转变。本文上篇笔者将系统梳理最高检第五十五批指导性案例核心要点,总结资本市场刑事风险现状与特点,为市场主体提供更加精准的风险警示。

第五十五批指导性案例要点梳理

资本市场刑事风险现状与特点

(一)案件数量与处罚力度持续攀升

根据中国证监会公布的 2024年法治政府建设情况,2024年办理各类案件739件,作出行政处罚决定592项;罚没款金额153.42亿元,为2023年的2.4倍;处罚责任主体1327人(家)次,同比增长24%;市场禁入118人,同比增长14.56%。2024年共向公安机关移送案件和通报线索178件。最高检有关负责人在“依法从严打击证券违法犯罪 促进资本市场健康稳定发展”新闻发布会中介绍,2022年至2024年,全国检察机关共起诉证券犯罪366件1011人,起诉案件数、人数年均增长30.5%、16%。2022年至2024年,全国检察机关共起诉欺诈发行证券,违规披露、不披露重要信息,背信损害上市公司利益等财务造假犯罪案件69件185人,最高检挂牌督办31件重大案件,目前,已有27件提起公诉。

(二)重点违法行为的 “三大重灾区”

从违法犯罪行为的类型来看,信息披露违法、内幕交易和操纵证券市场成为“重灾区”:

信息披露违法

以虚构业务和滥用会计政策为代表的主动型财务造假,以及子公司引发的被动型财务造假是信息披露违法第一大“重灾区”。上市公司资金占用呈现工具化(票据 /保理/信托等金融工具被滥用)、隐蔽化(股权交易、存货虚增、跨期滚动还款等方式掩盖资金流向)、复合化(多种工具手段并用)态势。此外,因信息披露违法发散而衍生出新的刑事风险,可能触发《刑法》第224条(合同诈骗)、第271 条(职务侵占)、第 272条(挪用资金)等罪名。

内幕交易

在利空信息频出的背景下,避损型内幕交易案件比例上升。依据《证券法》第191条“没一罚三”成为内幕交易行政处罚的新常态;2025年5月,江苏证监局对赵某某内幕交易“永悦科技”案作出“没一罚六”处罚,违法成本大幅提升。

操纵证券市场

市值管理成为市场热点,“高撤单-短周期-强扰动”的短线操纵案件和连续买卖叠加多种操纵手法的“伪市值管理”案件增多,整体呈现操纵周期短线化、操纵手法复合化的特征,与检例 222 号“伪市值管理”的定性要点高度契合。

(三)重点风险主体的责任边界

从风险主体来看,上市公司、“关键少数” 群体、中介机构、投资机构等,应进行重点防范、差异化管理 :

上市公司

在严格退市管理之下,强制退市企业数量达历史峰值,退市常态化表明“应退尽退”的政策导向正在落到实处;财务造假成为2024年上市公司重大违法退市的最大原因,与检例220号打击违规披露的导向一致。

“关键少数”群体

2022年至2024年,全国检察机关起诉内幕交易、操纵证券市场、利用未公开信息交易等交易类案件284件790人,持续加大对上市公司大股东、实控人、董监高等“关键少数”,金融机构从业人员以及职业操纵团伙等黑灰产业链的追责力度。针对实控人“双轨追责体系”已经成熟,追首恶与责任精细化并重,既达到追责效果,同时体现《中华人民共和国行政处罚法》第4条以及《刑法》第5条规定的“过罚相当原则”。

中介机构

证监会副主席李明在发布会上表示,始终坚持中介机构的“看门人”义务,资产管理人的受托义务等,通过监管执法压实相关各方法律责任。据同花顺数据统计,截至6月30日,今年上半年证监会及交易所披露了118张罚单,涉及近40家会计所。其中,有16家会计所遭到行政处罚,合计罚没款达到1.97亿元,较去年同期增加约94%。会计师、律师等中介机构在“未勤勉尽责”情况下将面临“穿透式、组合式追责”,与检例 219 号确立的中介共犯追责逻辑一致。

投资机构

私募产品嵌套操纵证券案件多发,不但可能构成《刑法》第182条操纵证券市场罪,如在资金运用方面打破财产独立性原则,还可能构成《刑法》第272条挪用资金罪以及第 271 条职务侵占罪等职务类犯罪。

最高检第五十五批指导性案例以“回应实践争议、明确司法规则”为核心,不仅对私募债券定性、技术证据运用、避损型内幕交易计算、“伪市值管理”认定等难点问题给出了清晰答案,更通过对中介机构共同犯罪、“关键少数”责任推定等问题的明确,构建了覆盖“发行人—中介机构—监管对象”的全链条追责逻辑,资本市场“零容忍”监管已从政策导向深度落地为执法与司法实践。

明确风险与规则仅是合规管理的第一步,本文下篇将进一步梳理四类证券犯罪的具体合规红线与刑事责任边界,并结合案例背后的监管逻辑,为各类市场主体提供兼具针对性与可操作性的合规管理建议,助力其在“行刑并重”的监管新格局下,清晰把握刑事风险边界,构建可持续发展的合规生存逻辑。